Osta talo heti tai odota ja säästä enemmän ennakkomaksua varten

Uuden kodin ostaminen on luultavasti merkittävin yksittäinen päätös, jonka useimmat meistä tekevät. Se voi olla hauskaa, mutta se voi olla myös haastavaa. Kun olet liikkeellä, tämä pätee erityisesti, koska sinulla voi olla lyhyt aika ostaa. Jos muutat toiseen kaupunkiin tai muutat toiseen maahan, mukana on myös suunnittelua ja tutkimusta. Usein on viisaampaa vuokrata ensin ulkomaille muuttaessa.

Ota aikaa, jos voit. Älä koskaan kiirehdi ostokseen, koska tunnet olevasi painostettu ostamaan nopeasti. Saattaa olla aikoja, jolloin tilanne sanelee ajoituksen. Voi olla syitä, kuten perheen laajentuminen, vauva, matkalla muuttaminen työstä - nämä kaikki ovat päteviä syitä sille, että kodin on löydettävä kiireessä.

Saattaa olla, että yrität ostaa aikaan, jolloin hinnat ovat sinun eduksesi. Suunnittele jo silloin ja kysy joitain kysymyksiä. Voi olla järkevämpää vuokrata. Käytä vuokra- tai osta-laskinta auttaaksesi sinua selvittämään, onko vuokraamisella järkevämpää sinulle.

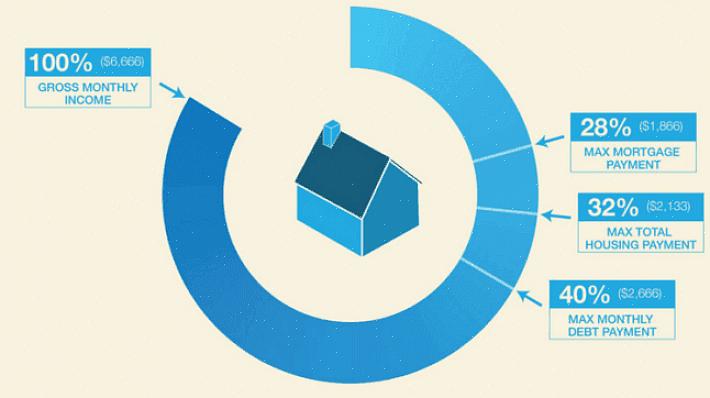

Muita tärkeitä näkökohtia ovat lainaaminen ja koron maksaminen kotona tai odottaminen ja säästäminen enemmän, kunnes voit rahoittaa enemmän kodista itse. Entä jos sinulla ei ole riittävästi varoja käsirahaan?

Joten, sinun pitäisi odottaa, kunnes olet säästänyt tarpeeksi ennakkomaksua uudessa kodissasi, tai löytää jokin tapa keksiä rahaa - ehkä lainaa korkeammalla korolla rahoittaa ennakkosi? Tässä on joitain jokaisen päätöksen etuja ja haittoja, jotta voit tehdä päätöksen.

Edut ennakkomaksun lainaamiseen

- Voit lopettaa vuokran maksamisen aikaisemmin ja päästä kotiin nopeammin - vähemmän rahaa uppoaa vuokraan. Maksa asuntolainasi jonkun muun sijasta.

- Voit ostaa kerrallaan ennen kuin asuntojen hinnat nousevat pidemmälle kuin sinulla on varaa. Voit hyödyntää asuntojen laskua, ja sinulla on todennäköisesti varaa enemmän taloon rahoillesi.

- Alat maksaa kotisi aikaisemmin. Se voi johtaa merkittäviin säästöihin pitkällä aikavälillä.

Haitat ennakkomaksulainan ottamiseen

- Maksat todennäköisesti enemmän korkoa, sillä sellaisella lainalla, jota yrität saada, voi olla korkea korko.

- Saatat olla vaarassa ottaa enemmän velkaa kuin pystyt palvelemaan.

- Valitettavassa tilanteessa, kun sinun on pakko myydä tappiolla, saatat olla kiinni ongelmasta maksaa korkokorkoinen lainasi takaisin, kun sinulla ei ehkä ole varoja.

Edut pidättää ja säästää ennakkomaksua varten

- Voit välttää korkokorkoisen lainan maksamisen.

- Sinun ei tarvitse huolehtia riskistä yrittää maksaa takaisin laina, jos sinun on pakko myydä kotisi kiireessä etkä voi korvata kustannuksiasi.

- Säästät asuntovakuutuksen maksamisen kustannukset.

Haitat ennakkomaksun pysäyttämisessä ja säästämisessä

- Sinun on odotettava vähän kauemmin omistamaan koti, ja maksat enemmän vuokraa.

- Maksamasi vuokra voisi mennä kiinnityksen maksamiseen ja auttaa sinua omistamaan kotiisi nopeammin.

- On olemassa vaara, että säästösi voivat laskea, koska joudut maksamaan muista kuluista (asut edelleen kotiin, vaikka se olisikin vuokra).

- Kiinteistö- ja pankkitilanteesta riippuen asuntojen hinnat ja / tai korot ovat saattaneet nousta siihen mennessä, kun ennakkomaksu on valmis.